- Kezdőoldal

- Matematika tudástár

- Kamatos kamat számítás

A kamatos kamat számítás az egyik legfontosabb pénzügyi matematika témakör, amellyel az érettségin is találkozhatsz. Első ránézésre sok diáknak bonyolultnak tűnik, mert a pénz nem egyszerűen „egyenletesen nő”, hanem minden új időszakban már a korábbi kamatok is tovább kamatoznak. Ha azonban megérted a mögötte lévő logikát, akkor ez a témakör kifejezetten jól átláthatóvá válik.

Ebben a cikkben megnézzük, mit jelent pontosan a kamatos kamat, hogyan működik a képlete, milyen típusú feladatok jelenhetnek meg az érettségin, és mire kell különösen figyelni a számolás során. A cél az, hogy ne csak behelyettesíteni tudj, hanem valóban lásd is, mi történik a számok mögött.

Mi az a kamatos kamat, és miben különbözik az egyszerű kamattól?

A kamatos kamat lényege, hogy a pénzed nemcsak az eredeti tőkére kamatozik, hanem idővel a korábban jóváírt kamatokra is. Ez az a pont, ahol eltér az egyszerű kamatszámítástól. Egyszerű kamatnál minden időszakban ugyanakkora összegű kamatot kapnál, mert mindig csak az eredeti tőkéből indulnál ki. Kamatos kamatnál viszont minden időszak után egyre nagyobb alapra számolják a következő kamatot.

Ez elsőre kis különbségnek tűnhet, de hosszabb idő alatt nagyon látványos eltérést okoz. Ezért szerepel ilyen gyakran pénzügyi témájú matekfeladatokban is. A kamatos kamat valójában a növekedés egyik legegyszerűbb matematikai modellje, és jól mutatja, hogyan lesz egy ismétlődő százalékos változásból exponenciális jellegű növekedés.

Érettségin ezt a témát nem csak pénzügyi szövegkörnyezetben kérdezhetik. A lényeg mindig ugyanaz: egy kezdeti érték minden lépésben ugyanazzal a százalékkal változik, és az új érték lesz a következő számolás alapja.

Extra segítségre van szükséged?

Próbáld ki a Jójegy kurzusait és maxold ki a tanulást!

Oktató

videók

Témazáró

tesztek

Vizsga

szimuláció

a valós vizsgára

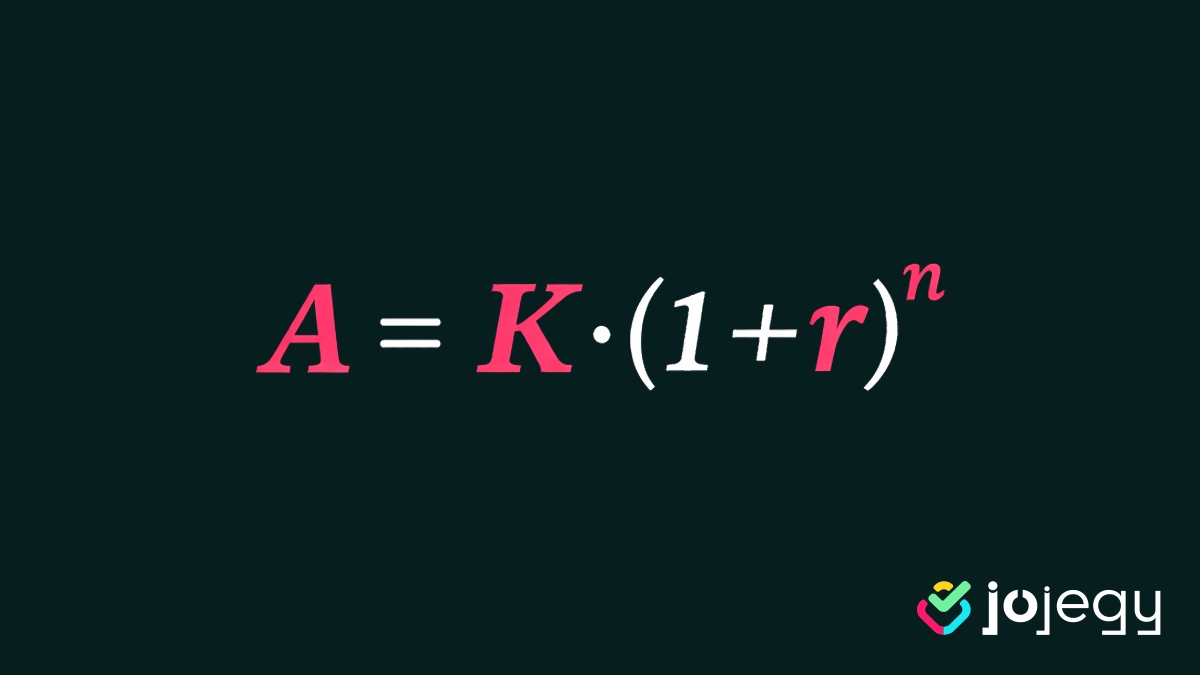

A kamatos kamat képlet – mit jelentenek a benne szereplő adatok?

A kamatos kamat számítás klasszikus képlete a következő:

A = K · (1 + r)n

Ebben a képletben az A a végösszeget jelöli, vagyis azt az összeget, amennyid lesz a kamatozási időszak végén. A K a kezdőtőke, vagyis az az összeg, amiből elindulsz. Az r a kamatláb tizedestört formában, az n pedig az időszakok száma.

A képlet megértésének kulcsa az, hogy az (1 + r) rész mutatja meg, hogyan változik a pénz egyetlen időszak alatt. Ha például a kamat 5%, akkor minden év végén az aktuális összeg 105%-ára nő, vagyis 1,05-szörösére változik. Ezt az 1,05-öt kell minden újabb időszakra újra megszorozni, ezért kerül hatványra.

Sok hiba abból adódik, hogy valaki nem tizedestört formában használja a kamatlábat. Az 5% nem 5, hanem 0,05 a képletben. Ez apróságnak tűnik, de teljesen hibás eredményhez vezethet, ha rosszul helyettesíted be.

Hogyan működik a kamatos kamat lépésről lépésre?

A kamatos kamat akkor válik igazán érthetővé, ha nem rögtön képletként nézed, hanem egymás utáni növekedési lépések sorozataként. Tegyük fel, hogy van 100 000 forintod, és évente 10% kamatot kapsz rá. Az első év végén a pénzed 110 000 forint lesz. A második évben viszont már nem a 100 000 forint kamatozik, hanem a 110 000.

Ez azt jelenti, hogy a második év végén már 121 000 forintod lesz, mert a 110 000-nek veszed a 10%-át. A harmadik évben pedig már a 121 000 forintra számolod a következő 10%-ot. Innen jól látszik, hogy a növekedés nem lineáris, hanem egyre gyorsuló.

A képlet pontosan ezt az ismétlődő szorzást rövidíti le. Ha minden évben 1,1-gyel kell szoroznod, akkor három év után ez 100 000 · 1,1³ lesz. Így a képlet valójában nem „új szabály”, hanem egy tömörített leírása ugyanannak a lépésenkénti folyamatnak.

Kamatos kamat számítás példák megoldással

Nézzünk egy egyszerű példát. Tegyük fel, hogy 200 000 forintot helyezel el 6%-os éves kamattal 4 évre. Ilyenkor a képlet szerint:

A = 200 000 · (1,06)4

A számolás eredményeként körülbelül 252 495 forintot kapsz. Ez azt jelenti, hogy négy év alatt nem egyszerűen négyszer 6%-kal nőtt a pénzed, hanem minden évben az előző év végi összeg lett az új alap.

Nézzünk egy másik típusú feladatot is, amikor nem a végösszegre, hanem az időtartamra kérdeznek rá. Például adott egy kezdőtőke, adott a kamatláb, és tudjuk, mekkora végösszeget kell elérni. Ilyenkor a hatvány miatt már nem mindig elég egyszerű átrendezés, és gyakran logaritmusos gondolkodás is kellhet. Érettségin ez attól függ, milyen szinten jelenik meg a feladat, de az alapszintű példák többsége általában közvetlen behelyettesítéssel megoldható.

A legfontosabb mindig az, hogy tudd, melyik adat mit jelent a szövegben. A kezdőtőkét, a kamatlábat, az időt és a keresett mennyiséget pontosan be kell azonosítani, különben a számolás már az elején rossz irányba indul.

Tipikus kamatos kamat számítás érettségi feladattípusok

A kamatos kamat számítás témája az érettségin legtöbbször szöveges feladat formájában jelenik meg. Nem feltétlenül úgy, hogy egyből leírják neked, hogy „használd a kamatos kamat képletet”. Inkább valamilyen pénzügyi, befektetési vagy megtakarítási helyzetet írnak le, és neked kell felismerni, hogy itt minden időszakban ugyanazzal a százalékkal változik az aktuális összeg.

Gyakori feladattípus, hogy megadják a kezdőtőkét, a kamatlábat és az évek számát, és a végösszeget kell kiszámolni. Előfordulhat az is, hogy visszafelé kell gondolkodni, és egy kívánt végösszeghez kell meghatározni a szükséges kezdőtőkét. Olyan típusú kérdések is megjelenhetnek, ahol össze kell hasonlítani az egyszerű és a kamatos kamatozást.

Az érettségin sokszor nem maga a számolás a legnehezebb rész, hanem a helyzet értelmezése. Ha viszont észreveszed, hogy a pénz mindig az aktuális összegből indulva nő tovább, akkor már tudod, hogy kamatos kamat jellegű feladattal van dolgod.

Gyakori hibák és mire figyelj számolás közben

A leggyakoribb hiba az, hogy a kamatlábat nem tizedestört alakban használják. Ha például 8%-kal kell számolni, akkor a képletben 0,08 szerepel, nem 8. Ez alapvető, mégis rengeteg pontvesztést okoz.

Sok diák ott is hibázik, hogy az 1 + r részt nem jól kezeli. Nem elég csak a kamatlábbal szorozni, mert itt mindig az aktuális összeg 100%-ához adódik hozzá a kamat. Ezért lesz 5%-nál 1,05, 12%-nál 1,12, és így tovább. Ha ezt elrontod, a teljes eredmény hibás lesz.

Szintén figyelni kell a kerekítésre. Hosszabb feladatoknál érdemes a köztes eredményeket nem túl korán kerekíteni, mert a végén látványosan eltérhet az eredmény. Vizsgán mindig az a legbiztonságosabb, ha a számológép memóriájában vagy a kijelzőn minél tovább megtartod a pontosabb alakot, és csak a legvégén végzed el a kerekítést.

Jójegy matek érettségi felkészítő – érthető magyarázatok és gyakorlás

A kamatos kamat számítás tipikusan olyan témakör, amelyet nem érdemes pusztán képletek szintjén megtanulni. Ha nincs meg mögötte a logika, akkor egy kicsit szokatlanabb feladatnál könnyen elbizonytalanodhatsz. Pláne, ha nem gyakorlod be rendesen a tudást feladatok megoldásával.

A Jójegy matek érettségi felkészítő éppen abban segít, hogy ne csak felismerd a képleteket, hanem tudd is, mikor és hogyan kell őket alkalmazni.

Az érthető, animált videós kurzusunkkal nem csak a kamatos kamat számítás, hanem a matek érettségi követelményrendszerének összes témaköréből felkészítünk.

De fontos a gyakorlás, épp ezért találsz minden témakörhöz gyakorló feladatokat a rendszerben. Ezeket a teszteket bármennyiszer újraindítjatod, mert több száz feladatból válogatja össze az egyedi témazárókat mindig az app. Így végtelenszer gyakorolhatsz.

A próba érettségi funkcióval pedig bármikor felmérheted hány pontot írnál az érettségin, ha most kellene letenned a vizsgát. Ne aggódj, ezt is kitöltheted többször, mindig új kérdéseket fogsz kapni.

Próbáld ki a Jójegy matek érettségi felkészítőjét!

Extra segítségre van szükséged?

Próbáld ki a Jójegy kurzusait és maxold ki a tanulást!

Oktató

videók

Témazáró

tesztek

Vizsga

szimuláció

a valós vizsgára

Összefoglalás – hogyan gondolkodj helyesen kamatos kamat számítás feladatoknál

A kamatos kamat számítás lényege az, hogy minden új időszakban már nem csak az eredeti tőke, hanem az addig felhalmozott kamat is tovább kamatozik. Ezért a növekedés nem egyenletes, hanem egyre gyorsuló lesz. Ha ezt az alapelvet megérted, akkor a képlet sem tűnik többé idegennek.

A jó feladatmegoldás kulcsa itt is a pontos értelmezés. Tudd, mi a kezdőtőke, mi a kamatláb, hány időszakról van szó, és hogy milyen mennyiséget keresel. Ha ezeket biztosan azonosítod, és figyelsz a tizedestört formára, akkor a kamatos kamat számítás feladatok az érettségin is jól kezelhetővé válnak.

További népszerű tudástár témáink:

Kérdésed van?

PR és sajtókapcsolat

Középiskolai felvételi

Korrpetálás

Jójegy ®2026

Ügyfélszolgálat: info@jojegy.hu

elérhetőség hétköznapokon 9:00-17:00 között

Design by Content Lab Agency